「生命保険・医療保険に加入しているから安心」「病気やケガで長期間働けなくなっても公的補償があるから大丈夫」。本当にそうでしょうか?それぞれの現状を見ていきましょう。

病気やケガによる治療費用や入院費用などにそなえるもの。主に「医療費」を補うための保険です。

![]()

被保険者が死亡した場合に支払われるもの。主に遺族の生活を補償するための保険です。

![]()

一般的な医療保険における1入院の保険金支払限度日数は60~120日。それを越えた長期入院になると、補償されないことが多い状況です。

特約等で補償されている場合を除いて、長期入院の場合は補償されないものが多い状況です。

一般的には自宅療養は補償の対象ではありません。

![]()

生命保険や医療保険だけでは、

"長期療養時"に生活を維持するのは困難です。

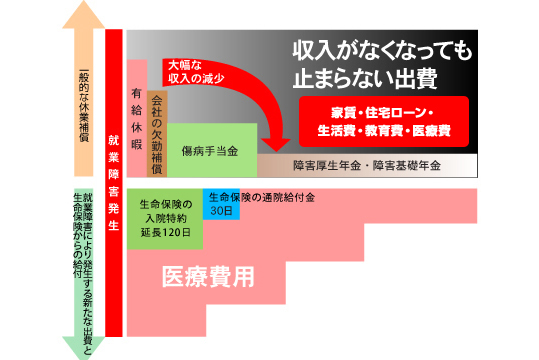

長期療養により収入が大幅に減少しても、毎月の出費は減りません。住宅ローンや家賃、生活費、お子さまの教育費などに加え、病気やケガを克服するまでの治療費やリハビリにかかる費用も重くのしかかってきます。公的な補償もありますが、下図のように長期療養には対応しきれません。

<会社員の受給イメージ>

GLTDなら

長期療養のリスクをカバーできます